Constellation Software $CSU: ¿Existe una oportunidad actualmente?

La caída ha sido histórica pero... ¿Y la recuperación?

Una caída histórica en una empresa extraordinaria.

Constellation Software ha compuesto a un asombroso 30,4% anual desde que salió a bolsa en 2006.

Fuente Fiscal.ai: Puedes obtener 15% de descuento en cualquier plan con este enlace: Aquí

”Disclaimer: Espabila e Invierte tiene una posición larga en Constellation Software”

10.000$ invertidos en su IPO hace 19 años se hubieran convertido hoy, contando con el drawdown actual de un 37%, en 1.500.000$.

Sus ventas han compuesto a un CAGR del 20% desde 2015

Su FCF ha compuesto ha un CAGR del 21,5% desde 2015

Prácticamente han emitido ni recomprado acciones

ROICs consistentes y superiores al 20%

Tasas de reinversión cercanas al 100%

La agrupación de estas métricas la han convertido en una máquina de componer excepcional.

Debido a su estructura de compensación y a cómo alinean sus intereses con el negocio, es una de las empresas que más empleados ha convertido en millonarios.

Los bonus en efectivo que reciben los directivos tienen una particularidad y es que están obligados a invertir alrededor del 75% del efectivo del bonus en comprar acciones de la compañía a mercado.

En 2015 su ex-presidente Mark Leonard comunicó en su carta a los accionistas que contaban con más de 100 empleados e inversores millonarios entre sus filas y que en 10 años esperaba que hubiera 5 veces más.

Bien, este artículo no es una tesis al uso sobre $CSU, sino mi opinión al respecto sobre lo que está pasando y si existe una oportunidad según mi criterio, pero con lo mencionado ya podemos hacernos una idea de la cultura empresarial de esta compañía.

Desde mayo de 2025 que tocó máximos históricos, la empresa acumula una caída de sus acciones de más del 37%.

Te voy a explicar el por qué de esta caída, mi valoración, mi precio objetivo y si, a mi juicio, existe una oportunidad de inversión ante estos precios.

¿Cómo opera $CSU? ¿Por qué ha funcionado tan bien?

Te voy a poner un poco en contexto, para que sepas cuál es el modelo de negocio de $CSU y porqué ha compuesto a tasas tan altas durante tanto tiempo.

Constellation Software se dedica a comprar cientos de pequeñas y medianas empresas de software vertical (VMS)

El software vertical es software de nicho, muy especializado.

Ejemplos de software vertical: Gestión de camas de hospital (UpFlax), gestión de historial clínico, gestión de citas (MNProgram), logística de patrullas, gestión de billetes en transporte público, gestión de reservas de restaurantes (OpenTable) etc

Ejemplos de software horizontal: Gmail, Microsoft Office, programas de contabilidad básica (QuickBooks), Zoom etc. Tareas genéricas, cualquier industria lo puede utilizar.

Pues ahora que ya sabes lo que es el software vertical, $CSU es la empresa que mejor asigna el capital en este sector

¿Y qué es asignar el capital?

Asignar el capital es decidir dónde invertir el dinero para generar el mejor retorno posible.

¿Y por qué $CSU hace eso mejor que las otras empresas? Por esto:

Disciplina en las compras: Constellation no paga de más. Evalúan cada adquisición con modelos internos y no compran nada que no cumpla sus criterios de retorno, mínimo un 20% de ROIC. Prefieren dejar el dinero parado a malgastarlo. Buscan empresas consolidadas y con base de clientes establecida, si puede ser la principal del sector en el que opera, mejor. Esa disciplina es su mayor ventaja competitiva

Estructura descentralizada: No existe una gran burocracia central que ralentice decisiones. Las unidades operativas toman decisiones rápidas, están cerca del cliente y entienden mejor cada mercado. Esta agilidad permite ejecutar adquisiciones con rapidez y eficiencia. Pocas adquisiciones pasan por la cúpula directiva principal.

Incentivos de directivos para con la empresa: Los bonus se basan principalmente en el ROIC y el crecimiento.

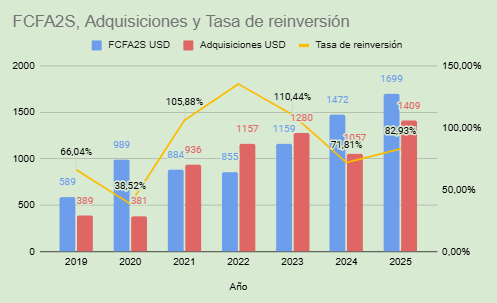

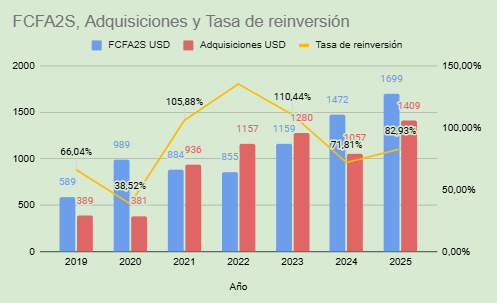

Reinversión continua del FCF: La mayoría del FCF generado, y a veces más, es reinvertido en comprar nuevas empresas. Ten en cuenta que si son capaces de reinvertir el 100% de su FCF a una tasa mínima del 20%, esto nos da una tasa de crecimiento sostenible del 20%. Una gran parte de la tesis se basa en que puedan seguir reinvirtiendo tanto capital a tan alto retorno.

Esta gráfica nos muestra el FCF generado por la empresa libre para adquisiciones, las adquisiciones hechas y la tasa de reinversión de la empresa (es el FCF que reporta la empresa). Gráfico elaborado por Espabila e Invierte

Know How: Constellation Software ha adquirido más de 1000 empresas desde sus inicios, con esa base de adquisiciones hay una alta probabilidad que al adquirir una empresa nueva sepan con precisión qué rentabilidad y crecimiento le pueden desbloquear.

Un punto importante es que el software vertical suele tener unas altas barreras de salida para sus clientes, es por ello que los clientes de las empresas que compran suelen ser bastante fieles.

Otro punto clave a tratar es su fundador y ex-presidente Mark Leonard. Leonard no solo estableció la cultura de disciplina y enfoque en retornos altos, sino que también diseñó el modelo operativo único de Constellation Software.

Bajo su liderazgo, la cultura de la empresa se impregnó de los cinco puntos anteriores, y cómo he dicho, fue lo que ha llevado a la empresa a ser una de las mayores compounders a nivel mundial.

En el mundo de la inversión, Mark Leonard es considerado un Outsider de manual y un caso de éxito absoluto en cuanto a asignación de capital.

¿A qué es debido esta caída histórica?

Cuando aparecen caídas tan pronunciadas en empresas de alta calidad, la narrativa pesimista suele estar formada por varios puntos diferentes, en el caso de $CSU son los siguientes:

Dimisión de Mark Leonard

El fundador, presidente y creador de toda la cultura que rodea a la empresa dimitió por problemas de salud el 25 de Septiembre de 2025.

El mismo día que se supo su dimisión, la cotización de la empresa cayó un 6%.

Narrativa IA

A nivel global existe una creciente preocupación sobre el impacto de la IA en el software empresarial.

Muchos inversores temen que la IA pueda reducir el valor de ciertos productos o limitar la capacidad de mantener precios y por tanto, de que $CSU pueda seguir generando ROICs superiores al 20%.

El 22 de septiembre de 2025, la directiva hizo una conferencia extraordinaria para hablar de la IA y las conclusiones fueron que la IA es impredecible y que no tenían muy claro como les podía afectar en el largo plazo.

Transición hacia nuevos tipos de adquisiciones

Un punto de peso en la narrativa bajista es la posible transición hacia adquisiciones más grandes o incluso menos relacionadas con el software vertical.

Menor capacidad de desplegar capital

A medida que Constellation Software crece, necesita encontrar mayor número de adquisiciones o adquisiciones más grandes.

La narrativa se centra en que el universo de empresas atractivas no crece al mismo ritmo que el flujo de caja de la empresa, lo que genera la preocupación de que parte del FCF quede sin reinvertir, reduciendo el ROIC futuro.

Por otro lado, la adquisición de empresas grandes suele tener más competencia, por lo que los precios de compra pueden ser mayores.

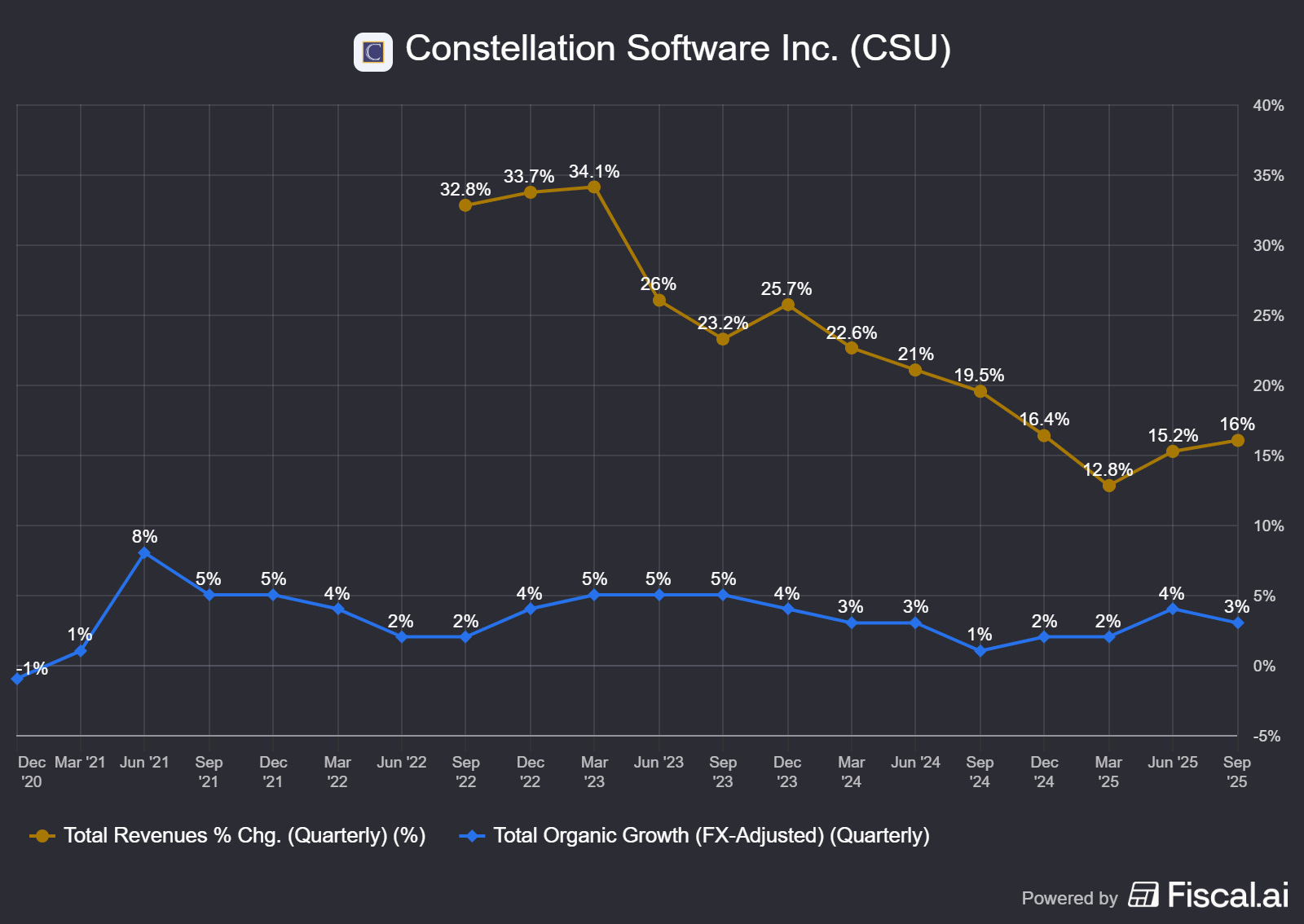

Menor crecimiento

El descenso en las tasas de crecimiento total y las bajas tasas del crecimiento orgánico preocupan al mercado.

Fuente Fiscal.ai: Puedes obtener 15% de descuento en cualquier plan con este enlace: Aquí

¿Me asusta la narrativa bajista?

Vamos a desglosar los puntos que han propiciado la caída y os voy a dar mi opinión al respecto de cada uno de ellos.

Dimisión de Mark Leonard

Como he comentado anteriormente, el modelo de negocio de $CSU destaca por su descentralización, por lo que la mayoría de las adquisiciones no pasaban por Mark Leonard.

La empresa tiene Grupos Operativos independientes y cada una de ellas tiene su propio CEO y plena capacidad de decisión en las adquisiciones.

Además, dentro de cada Grupo Operativo existen Unidades de Negocio, los cuales tienen su propio manager y muchos de ellos pueden hacer adquisiciones por su cuenta sin pasar por la confirmación de los grupos operativos.

Se puede observar claramente que las decisiones están totalmente distribuidas. Además, Mark Leonard no ha abandonado la empresa del todo, se ha mantenido en el consejo de administración.

Por otro lado, su sucesor Mark Miller tiene exactamente la misma cultura empresarial que Mark Leonard, ya que tiene prácticamente la misma trayectoria que este. Mark Miller ha formado parte de la empresa durante más de 30 años.

El trabajo de Mark Leonard ha sido diseñar el sistema, no tomar la decisión.

Narrativa IA

La narrativa que rodea a la inteligencia artificial ha generado dudas en muchas compañías tecnológicas como se reflejó en Alphabet y se está reflejando en Adobe por ejemplo, y Constellation Software no ha sido la excepción.

Tras escuchar la conferencia del 22 de septiembre, la sensación que queda es que el nerviosismo del mercado va varios pasos por delante de la realidad, como siempre.

La empresa transmitió un mensaje sencillo: la IA avanza rápido y ofrece enormes posibilidades, pero su impacto futuro es difícil de anticipar.

Esa falta de visibilidad no es exclusiva de Constellation Software, sino un desafío que afronta toda la industria.

En mi opinión la IA no reduce el espacio del software, sino que lo expande. A medida que surgen nuevas capacidades, aparecen también nuevos casos de uso, nuevas áreas por automatizar y nuevas necesidades por cubrir.

Para una compañía con décadas de conocimiento en procesos específicos de miles de negocios, esto abre puertas más que cerrarlas.

Además, hay aspectos del ADN de Constellation que la IA no puede reemplazar: el entendimiento profundo de los problemas de cada cliente, la cercanía operativa y la capacidad de ejecutar en mercados fragmentados.

Esa combinación sigue siendo un activo escaso y difícil de replicar, incluso en un mundo con modelos cada vez más potentes.

Piénsalo bien, si tu software (una pieza estratégica y de alto impacto) representa apenas un 2-5% de tus costes operativos, tus empleados llevan años utilizándolo, tus flujos de trabajo están totalmente integrados y tu negocio depende de la estabilidad del sistema, cambiarlo no es una decisión trivial.

Aunque la IA permita construir o personalizar soluciones más rápido, eso no elimina el riesgo operativo, el coste de transición ni la pérdida temporal de productividad.

Para la mayoría de las empresas, seguir con un software maduro, probado y profundamente adaptado a su operativa seguirá siendo la opción racional, especialmente si ese proveedor incorpora nuevas capacidades de IA sobre la base que ya funciona.

En resumen, la llamada dejó claro que todavía queda mucha incertidumbre, pero en mi opinión nada que indique un deterioro estructural.

Transición hacia nuevos tipos de adquisiciones

Quizá este sea uno de los puntos que más ha preocupado a los inversores, ya hace años que se está barajando .

Es posible que la empresa necesite explorar nuevos mercados para poder reinvertir el 100% de su flujo de caja.

Por un lado, podemos esperar que la empresa se centre en adquisiciones grandes con más frecuencia de lo habitual, esto puede alterar a los inversores ya que es un cambio en la dinámica de las adquisiciones.

Invertir en empresas más grandes, disminuye el ROIC debido a la mayor competencia, sin embargo, de momento les permite reinvertir el 100% de su FCF. Aunque el ROIC sea menor, sigue siendo superior al 15%.

Por otro lado, el punto que más puede preocupar es que la empresa empiece a hacer adquisiciones fuera del ámbito del software vertical, donde es normal pensar que su Know How no está tan pulido.

Este es el punto que considero que más hay que monitorizar, si empiezan a hacer adquisiciones fuera del ámbito de VMS, para mí la tesis no está rota porque confío en la capacidad de realizar buenas adquisiciones de la directiva, sin embargo habría que estar atento a la evolución.

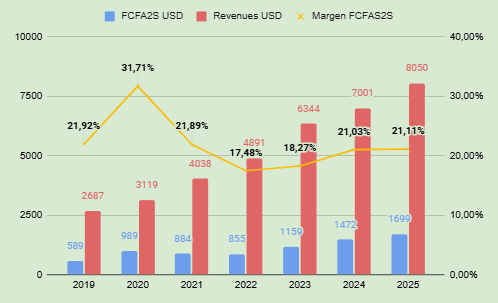

Un punto importante a monitorizar es el margen FCFA2S (Free Cash Flow libre para adquisiciones) y lo podemos ver en esta gráfica:

Esta gráfica nos muestra el FCF libre para adquisiciones en relación a las ventas totales, es decir, el margen FCF (el Q4 de 2025 está estimado). Gráfica elaborada por Espabila e invierte.

Si vemos que el margen FCF empieza a disminuir durante varios períodos seguidos es muy probable que nos indique una disminución de la eficiencia operativa de la empresa.

Menor capacidad de desplegar capital

La narrativa nos dice que $CSU tiene cada vez menos empresas de VMS a las que poder acceder y esto repercute en la capacidad de despliegue de capital.

Cada trimestre en el que $CSU muestra una inversión en adquisiciones menor a la esperada, al mercado le suenan las alarmas, sin embargo, esto es más bueno que malo y te lo explico:

Las adquisiciones de Constellation Software son oportunistas, yo no quiero que se gaste siempre lo mismo en adquisiciones, lo que quiero es que compre empresas cuando exista una oportunidad. Si considera que no hay oportunidad, que no compre.

Esto se relaciona con lo anterior, la transición a adquisiciones más grandes y a modelos de negocio diferentes es lo que mantendrá el nivel de despliegue de capital de $CSU. Y como ya he comentado, han demostrado que son los mejores en esto.

De todas formas la directiva ha indicado en varias ocasiones que tienen una base de datos de más de 40.000 empresas en las que si se dan las condiciones óptimas, podrían ser adquiridas.

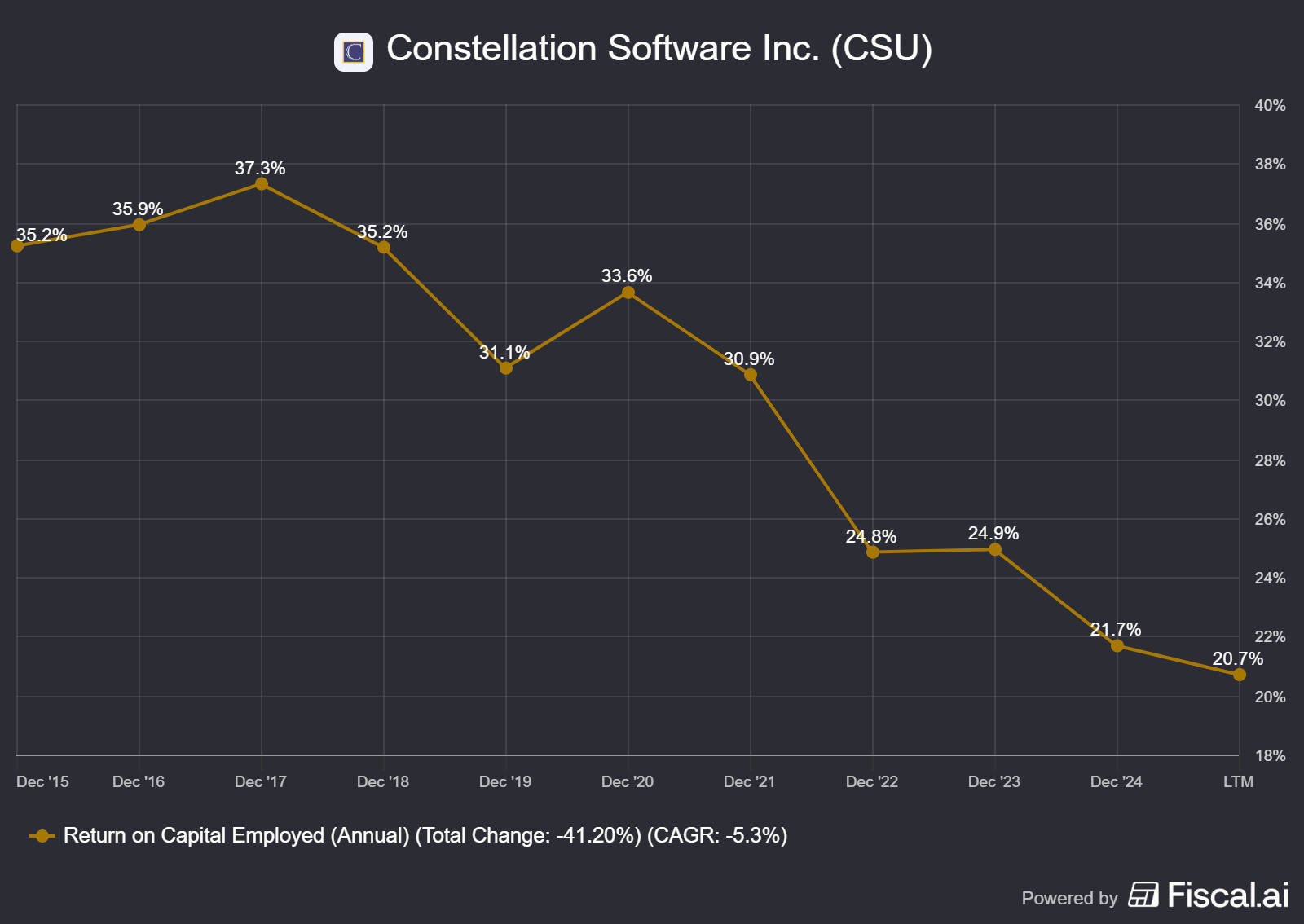

En la imagen se muestra el ROCE de la empresa, si bien no es el mismo que el ROIC que utiliza $CSU, nos sirve para observar la tendencia y tener una aproximación.

El ROIC no es el mismo que utiliza la empresa porque $CSU calcula un ROIC ajustado en base a un beneficio neto ajustado que suma partidas non-cash., por eso el ROIC de $CSU es mayor. Fuente Fiscal.ai: Puedes obtener 15% de descuento en cualquier plan con este enlace: Aquí

Como comentamos anteriormente, la rentabilidad de la empresa ha disminuido debido a adquisiciones de mayor tamaño que les permiten seguir reinvirtiendo todo sus FCF pero a tasas menores de retorno.

Menor crecimiento

La directiva ha manifestado en varias ocasiones que su crecimiento orgánico espera que sea más o menos equivalente al crecimiento del PIB, por lo que un rango del 1-3% estaría dentro de la normalidad.

En cuanto al crecimiento inorgánico, seguirá yendo de la mano de la adquisición de empresas, por lo que, no es preocupante que un cierto trimestre crezca menos de lo que se espera, ya que la empresa puede no haber encontrado oportunidades de inversión, y esto como he comentado anteriormente, no debería ser un problema...

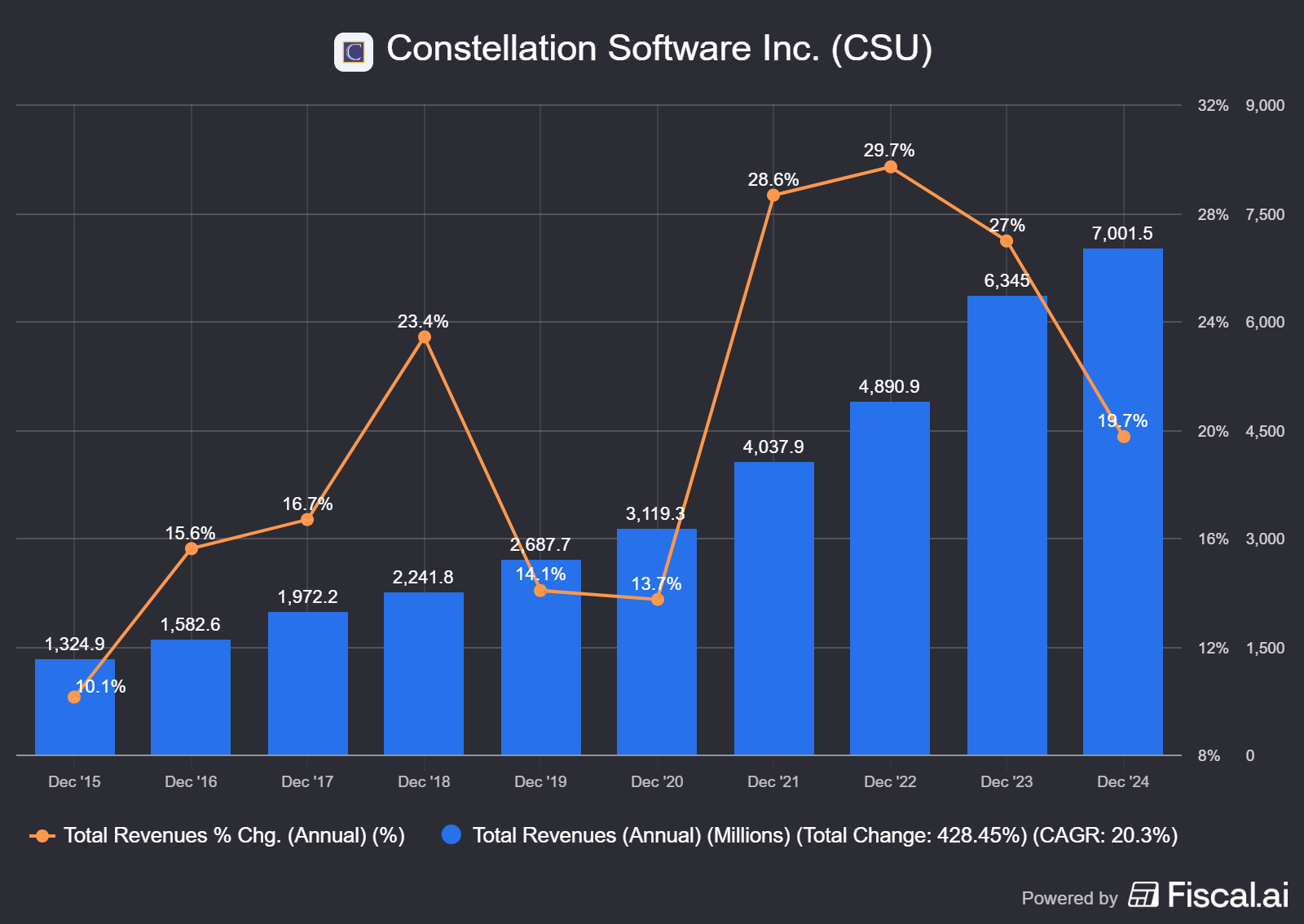

La empresa ha estado creciendo los últimos 10 años a ritmos del 20% anualizado y se espera que los próximos 3 años crezca a más del 15% anualizado.

Ha habido un descenso en el crecimiento pero en relación al aumento post-pandemia, por lo que no me parece nada preocupante.

Gran parte de la demanda que no se pudo suplir en pandemia se sumó a los años 2021-2023 y es por ello esa explosión de crecimiento que arrastraba la empresa.

Fuente Fiscal.ai: Puedes obtener 15% de descuento en cualquier plan con este enlace: Aquí

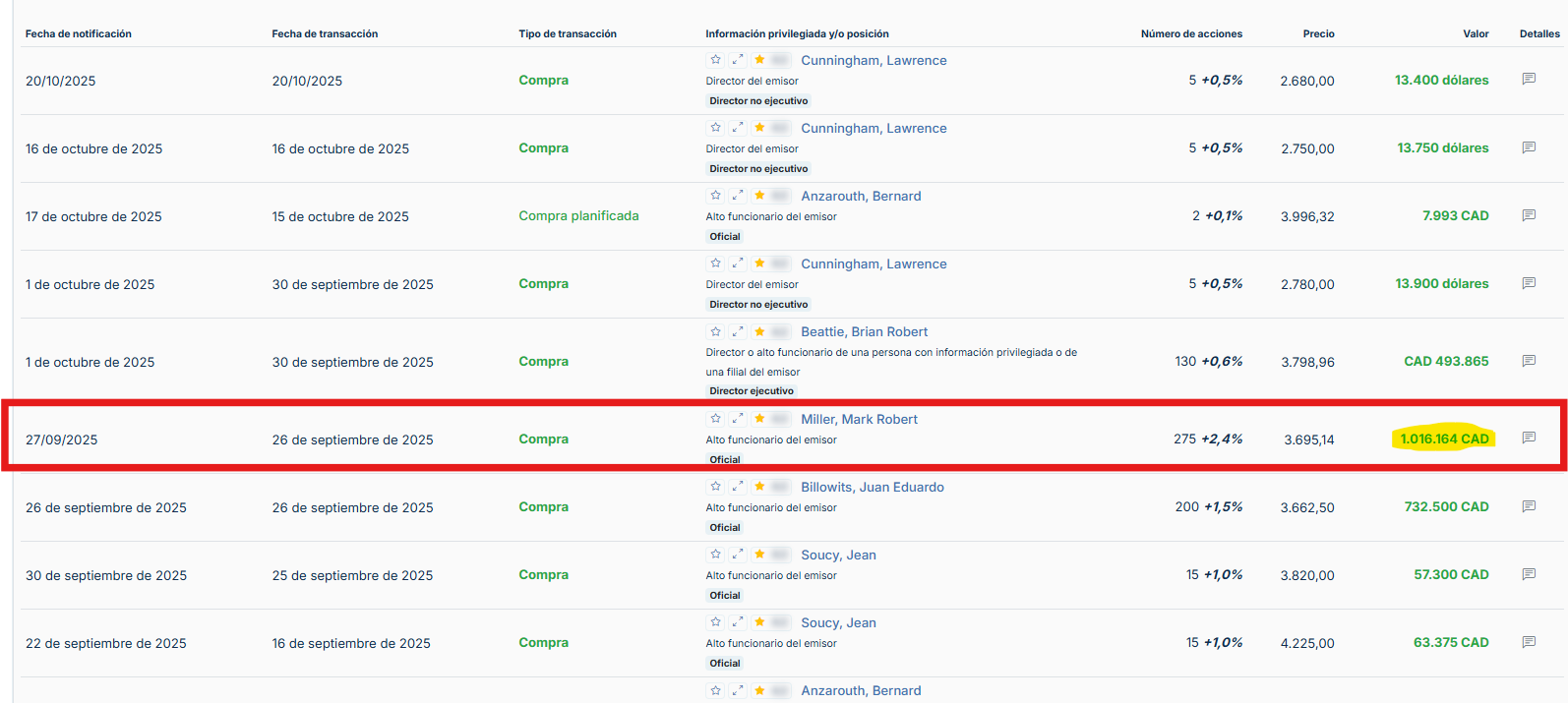

Compras de Insiders

Conforme Mark Miller (nuevo presidente) entró en el cargo, compró a mercado más de 1.000.000$ en acciones de la compañía.

Confirmando así su Skin in the Game y mostrando a los inversores que ha llegado para hacer las cosas bien, que confía en el rendimiento futuro de la empresa.

Esto no es motivo de compra, pero indudablemente ayuda a aumentar la confianza de los inversores.

Antes de leer la valoración, puedes aprovecharte del Black Friday con un 20% de descuento en el Curso de Inversión impartido por Espabila e Invierte

Recuerda que si quieres aprender a valorar empresas con mis plantillas de valoración, puedes hacerlo mediante el curso de inversión que imparto. Ya son más de 150 alumnos los que han aprendido a valorar empresas e invertir por su cuenta.

Pincha en este enlace*:

*Utiliza el código “BLACKFRIDAY” para obtener un 20% de descuento. Hasta el día 30 de Noviembre

Valoración actual y precio objetivo

En mi artículo anterior ya os explicaba porqué no es buena idea valorar esta empresa mediante múltiplos que integren el beneficio neto como el PER.

Ahora os voy a exponer mi valoración mediante un DCF, mediante múltiplos y mediante las estimaciones de Fiscal.ai

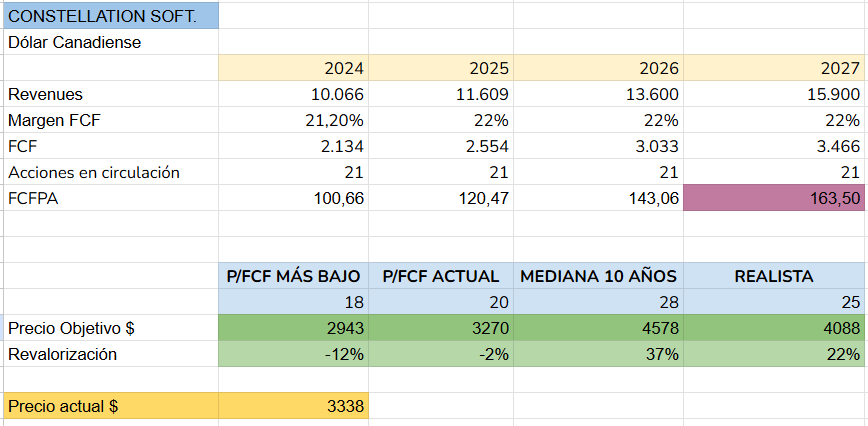

Valoración de servilleta en base a estimaciones de Fiscal.AI:

Mediante las estimaciones de Fiscal.AI, para 2027, con un múltiplo P/FCF realista de 25 veces tendríamos un precio objetivo de 4.088$. Hablamos de una revalorización cercana al 22%. Si tenemos en cuenta la mediana del múltiplo P/FCF, hablamos de una revalorización cercana al 37%, es decir, unos 4.600$.

Valoración mediante múltiplos

Mediante mi plantilla de valoración por múltiplos obtenemos un precio objetivo para 2030 de 5.868 dólares Canadienses, esto equivale a una revalorización cercana al 76%. Los precios que ves debajo de cada año están en dólares de Estados Unidos, no canadienses.

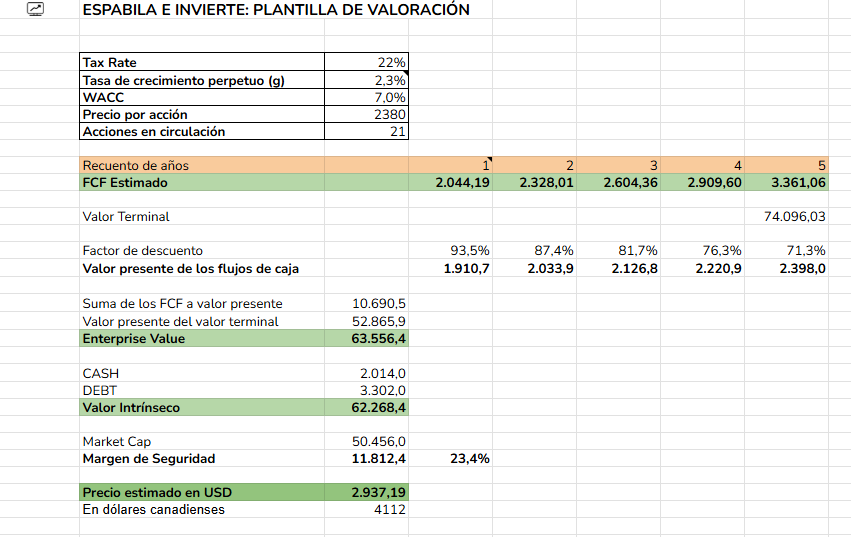

Valoración mediante DCF

Mediante mi plantilla de valoración por Descuento de Flujos de Caja, los precios actuales nos dan un margen de seguridad aproximado de 23%. Según mis estimaciones, la empresa debería estar cotizando a 4.112 dólares Canadienses.

Mi opinión

Estamos ante la mayor caída que ha experimentado Constellation Software desde que salió a bolsa.

Y, como suele ocurrir con las empresas de muchísima calidad, el mercado ha pasado de la euforia a la preocupación extrema prácticamente de un día para otro.

Pero una cosa es la narrativa y otra los fundamentales.

La clave aquí no es negar los posibles riesgos ni mirar hacia otro lado, sino preguntarse si ha cambiado aquello que hizo que $CSU fuera capaz de componer al 20–30% durante casi dos décadas.

Mi opinión es que lo esencial sigue intacto.

La estructura descentralizada continúa funcionando, los incentivos no han cambiado y la disciplina de capital es la misma. La cultura que diseñó Leonard no dependía de una persona sino de un sistema, y ese sistema sigue en pie.

Lo que estamos viendo ahora es el típico ciclo narrativo bajista: surgen dudas (IA, sucesión, crecimiento), el mercado reacciona de forma exagerada y se genera la sensación de que “algo se ha roto”.

Pero cuando analizas los datos, cuesta encontrar un deterioro real. Lo que hay es incertidumbre, que es muy diferente a deterioro. La primera genera volatilidad; la segunda destruye tesis. Aquí, de momento, solo veo lo primero.

Pueden venir adquisiciones más grandes, retornos algo más bajos y una adaptación al nuevo contexto tecnológico, pero este equipo ha demostrado durante décadas que sabe ajustarse sin renunciar a su esencia: comprar bien, operar mejor y reinvertir con cabeza.

Si inviertes pensando en el siguiente trimestre, esta caída te duele. Si inviertes pensando en la próxima década, probablemente es la oportunidad más interesante que ha ofrecido $CSU en muchos años.

Yo lo veo así: el precio ha descontado un deterioro estructural que, a día de hoy, simplemente no existe. Y cuando una empresa extraordinaria cae por dudas y no por hechos, normalmente merece la pena prestar atención.

Resumen rápido

Constellation Software está viviendo la mayor caída de su historia, más del 37%, pese a seguir siendo una de las mejores máquinas de componer capital del mercado.

Durante casi dos décadas ha reinvertido su flujo de caja con disciplina, sin diluir al accionista, manteniendo ROICs altos y una cultura operativa única que no dependía de una sola persona, sino de un sistema muy descentralizado.

La caída se explica por varias narrativas negativas: la dimisión de Mark Leonard por motivos de salud, las dudas alrededor de la IA, el temor a adquisiciones más grandes o fuera del software vertical y la ralentización del crecimiento.

Sin embargo, ninguna de estas narrativas refleja un deterioro preocupante en los fundamentales de la empresa.

La organización sigue funcionando como siempre, los incentivos permanecen alineados y el nuevo presidente comparte el mismo ADN operativo que Leonard.

La incertidumbre existe, pero no hay señales claras de que el modelo haya dejado de funcionar.

Mis valoraciones sugieren que el mercado está descontando problemas estructurales que en realidad no se ven en los números.

Si se mira la próxima década en vez del próximo trimestre, esta corrección parece más una oportunidad que un cambio permanente en la tesis.

🚨🚨Disclaimer

El contenido publicado por Espabila e Invierte se encuentra protegido por derechos de autor.

Queda estrictamente prohibida su copia, reproducción o distribución —total o parcial— sin autorización expresa del autor.

La información aquí compartida tiene un propósito exclusivamente educativo y divulgativo.

No debe interpretarse como asesoramiento financiero ni recomendación de inversión personalizada.

Cada inversor es responsable de sus propias decisiones y debe basarlas en su análisis individual, objetivos y tolerancia al riesgo.

Muchas gracias, gran trabajo!

Muchísimas gracias por tu análisis. Me ha gustado mucho.