Hola familia, son las 00:14 de la madrugada, mi novia está de viaje y mi mayor aliciente hoy es contaros cómo está evolucionando Adobe.

Así de friki soy.

Bien, pues al lío.

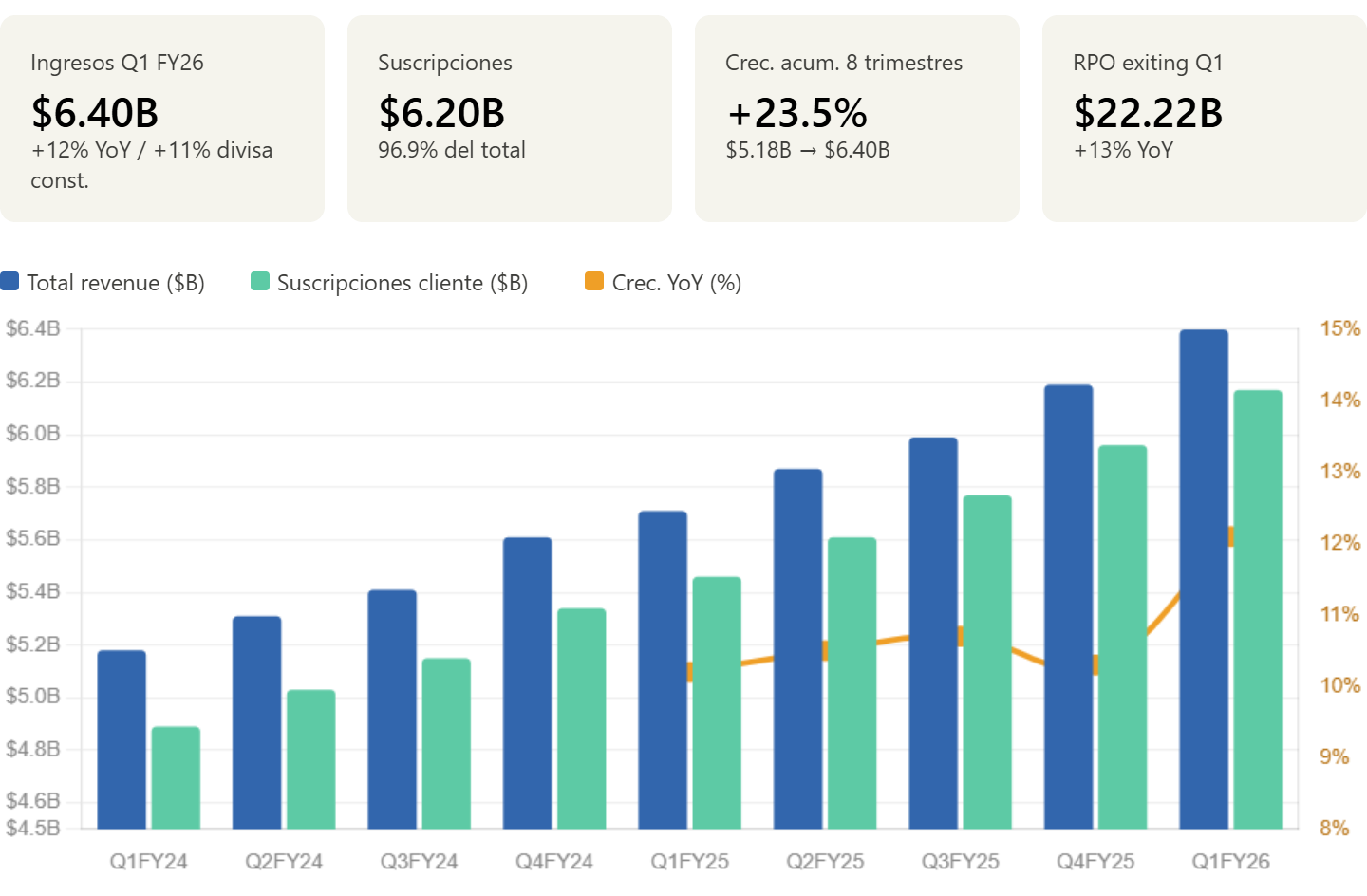

Cuando Adobe reporta 6.4B de dólares en ingresos con un crecimiento del 12% interanual, un cash flow operativo récord de 2.96B de dólares y un EPS non-GAAP de 6.06$ que supera en un 19% al del mismo trimestre del año anterior, la reacción es aplaudir sin más.

Y en gran medida, ese aplauso está justificado.

Pero debemos ir más allá del titular, porque en estos resultados existen señales buenas pero también algunas advertencias que no hay que ignorar.

Lo que me parece más relevante de este trimestre no es tanto el tamaño de los números sino la ejecución en este momento de transformación tecnológica.

Adobe está en tres transiciones complejas:

La monetización de la IA generativa,

La expansión hacia un mercado de usuarios no creativos mucho más amplio

La sucesión de un CEO que ha liderado la compañía durante 18 años.

Vamos a hablar de todo ello y de mucho más.

Ingresos

Los 6.4B de ingresos totales representan el noveno trimestre consecutivo de crecimiento.

El ritmo de expansión se está manteniendo e incluso acelerando ligeramente, en una base cada vez más grande.

Pasar de crecer alrededor del 10% cuando el negocio generaba 5.2B al trimestre a crecer al 12% con una base de 6.4 B significa que cada trimestre la empresa está añadiendo más ingresos nuevos en términos absolutos.

El mix de ingresos es otro dato que tiene buena pinta.

El 96.9% son suscripciones, un nivel que pocas empresas de software de este tamaño pueden igualar.

Esto proporciona visibilidad y es la razón por la que el RPO de 22.22B es un indicador tan potente.

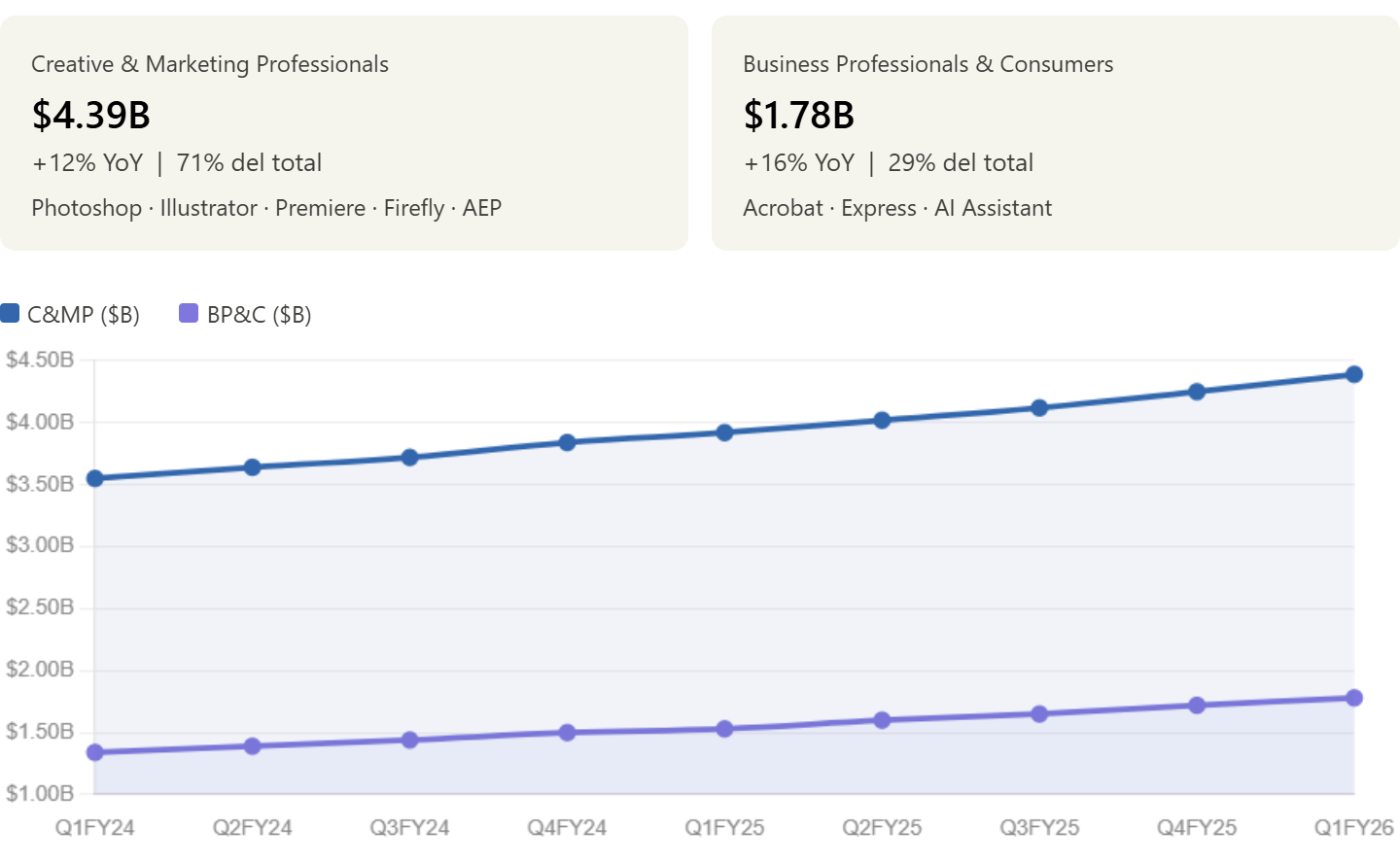

Segmentos de cliente

Históricamente, Adobe era “la empresa de Creative Cloud”: Photoshop, Illustrator, Premiere y herramientas para creativos profesionales.

Ese segmento sigue siendo enorme (4.39B) y crece al 12%, pero la sorpresa del trimestre es que Business Professionals & Consumers crece al 16%, cuatro puntos porcentuales más rápido.

¿Por qué importa esto?

Porque el mercado de Acrobat y Express es mucho mayor que el de las herramientas creativas tradicionales.

Hay cientos de millones de trabajadores que usan PDFs a diario, que necesitan crear presentaciones o infografías sin ser diseñadores o que quieren resumir documentos largos con IA.

Adobe está penetrando ese mercado con una velocidad mayor de la que el mercado anticipaba, y la estrategia detrás de eso quedó clara por David Wadhwani en la call:

“Nuestra visión para profesionales y consumidores es ofrecer aplicaciones impulsadas por inteligencia artificial que reinventen la forma en que los usuarios comprenden, crean y comparten contenido.”

No es un retoque al producto existente sino una reinvención completa del caso de uso.

El dato de Acrobat AI Assistant con ARR creciendo aproximadamente 3x año contra año merece especial atención.

Este dato es la demostración de que la monetización de la IA en el segmento de productividad está funcionando.

Los usuarios están pagando más por la misma marca de producto que conocen, simplemente porque las capacidades de IA añaden suficiente valor como para justificar el upgrade.

Sin embargo, también hay que tener en cuenta que si la empresa nos habla de que se ha triplicado pero no nos da números absolutos es porque la cifra no debe ser muy impresionante

En el segmento creativo, el driver principal sigue siendo Creative Cloud Pro y la explosión de Firefly.

La MAU de usuarios freemium creativos cruzó los 80 millones con un crecimiento del 50% interanual, incluyendo versiones web y móvil de Firefly, Express, Premiere, Photoshop y Lightroom y el consumo de créditos generativos creció más del 45% trimestre a trimestre.

Por otro lado, un dato que impresiona es que Express se usa en el 99% de las empresas del Fortune 500 de EE.UU

¿Qué pasa con la IA?

Este es el apartado que, en mi opinión, separa a Adobe de muchas empresas que simplemente han añadido “AI” a su presentación de resultados.

Adobe puede cuantificar el impacto de la IA de formas concretas, y la dirección fue específica en la call al describir los tres vectores de crecimiento que están midiendo:

Adquisición de nuevos usuarios vía MAU

Consumo de créditos generativos como proxy de uso de IA

Volumen de llamadas a API como indicador de adopción enterprise en automatización de contenido.

Son métricas operativas tangibles.

El ARR de aplicaciones AI-first más que triplicó YoY. Esto incluye Firefly App, Firefly Enterprise y otros productos de nueva generación.

El ARR de Firefly (sumando App, credit packs y Enterprise) superó los 250 millones, con un crecimiento del 75% trimestre a trimestre.

Firefly Enterprise, que combina Firefly Services y Firefly Foundry, creció en adquisición de nuevos clientes un 50% interanual.

Lo relevante aquí es el modelo de negocio, Firefly Foundry permite a grandes marcas entrenar modelos privados sobre sus propios activos, generando contenido que mantiene la coherencia de marca.

Como explicó Wadhwani en la call, esto crea una ventaja competitiva real

Firefly Foundry ofrece a las empresas un modelo comercialmente seguro que entiende y es capaz de generar con precisión sus activos de marca. En conjunto, estos productos están impulsando resultados empresariales medibles, al aumentar la escala de producción, acelerar la velocidad de trabajo y reducir costes.

En el lado enterprise más amplio, AEP y sus aplicaciones nativas crecieron más del 30% interanual en ARR, y GenStudio también superó ese umbral.

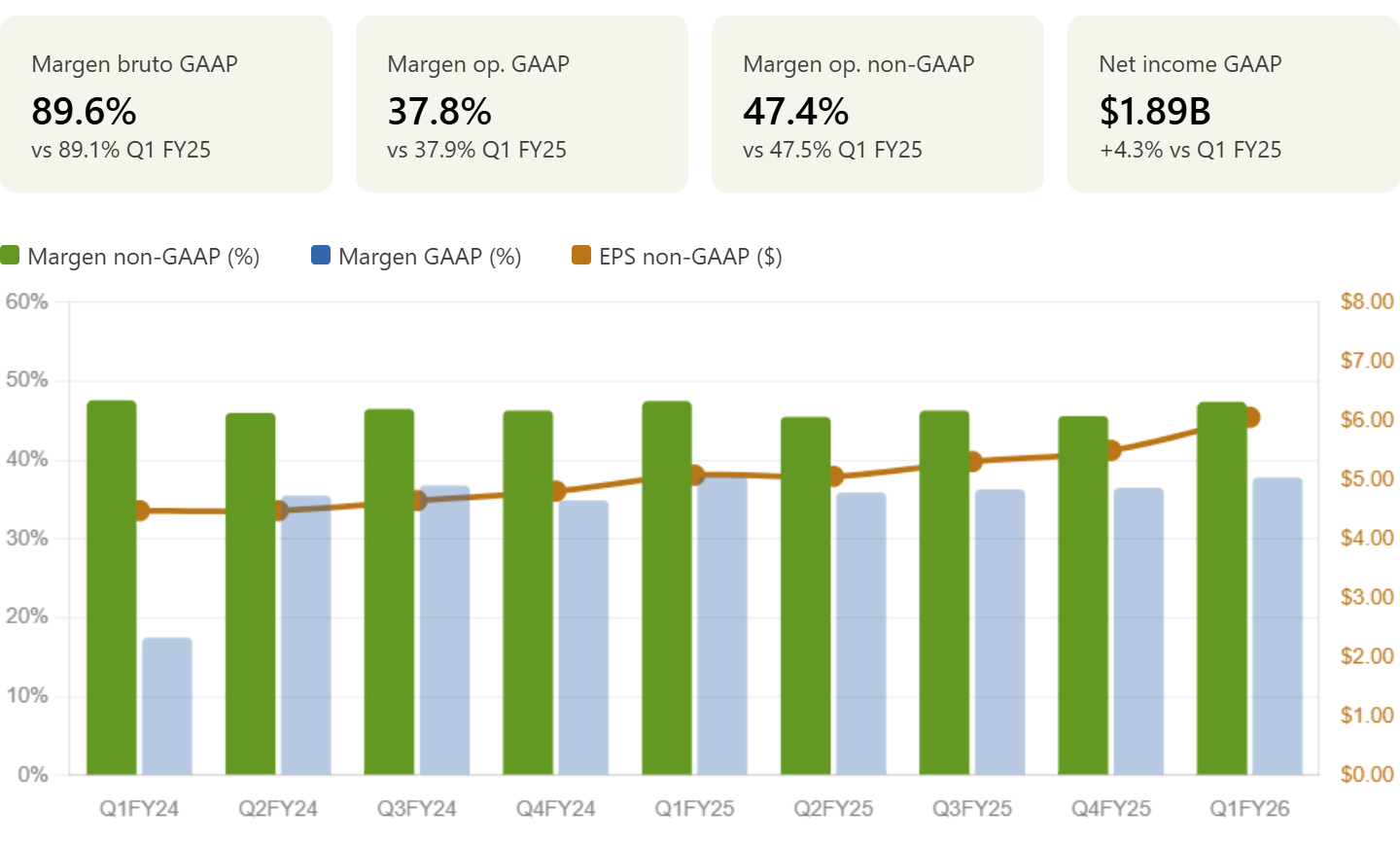

Rentabilidad

Mantener un margen operativo non-GAAP del 47.4% mientras se invierte agresivamente en IA es uno de los logros de este trimestre.

Adobe está creciendo y siendo más rentable y la respuesta a cómo logran esto está en la estructura de costes.

El coste de ingresos de suscripciones subió de 490M a 540M (+10.2%), en línea con el crecimiento de ingresos, lo que mantiene el margen bruto de suscripciones estable.

El gasto en R&D aumentó de 1.026B a 1.110B (+8.2%), y sales & marketing de 1.495B a 1.708B (+14.2%).

Este último dato nos indica que Adobe está aumentando su gasto comercial más rápido que los ingresos, es decir, está invirtiendo en adquisición de nuevos clientes, especialmente para los productos de IA de nueva generación.

En el contexto de una transformación de negocio, es exactamente lo que debería estar haciendo.

La diferencia entre el margen GAAP (37.8%) y el non-GAAP (47.4%) es de casi 10 puntos, reflejando principalmente compensación en stock (509M) y amortización de intangibles (39M).

Los riesgos reales que el titular no cuenta

Ningún análisis honesto puede ignorar las sombras.

Hay tres que considero relevantes y lo que me parece destacable es que la propia dirección fue transparente sobre ellas en la call, lo que en sí mismo es una señal positiva de gestión.

El declive del negocio de Stock.

Esta es la más importante a corto plazo.

El propio Dan Durn lo reconoció sin rodeos en la conference call:

En el primer trimestre (Q1) experimentamos una disminución mayor de la prevista en nuestro negocio tradicional de Stock independiente. Aunque esto está ocurriendo más rápido de lo esperado, nuestra estrategia es ofrecer a los clientes la opción de usar contenido de stock o soluciones de IA generativa para sus flujos de trabajo de creatividad y marketing.

Esto es una admisión explícita de que la erosión está sucediendo más rápido de lo que el modelo interno de Adobe preveía.

Esto tiene todo el sentido, si un usuario puede generar imágenes con Firefly en segundos, la necesidad de comprar imágenes de stock se reduce.

El problema es que el negocio de Stock tiene márgenes altos y es predecible, mientras que la monetización de Firefly, aunque esté creciendo, todavía no compensa esa erosión a nivel de ARR.

La dirección dice que la estrategia es dar a los clientes la opción entre stock y IA generativa, pero la dinámica del mercado parece indicar que la sustitución se acelerará, no se ralentizará.

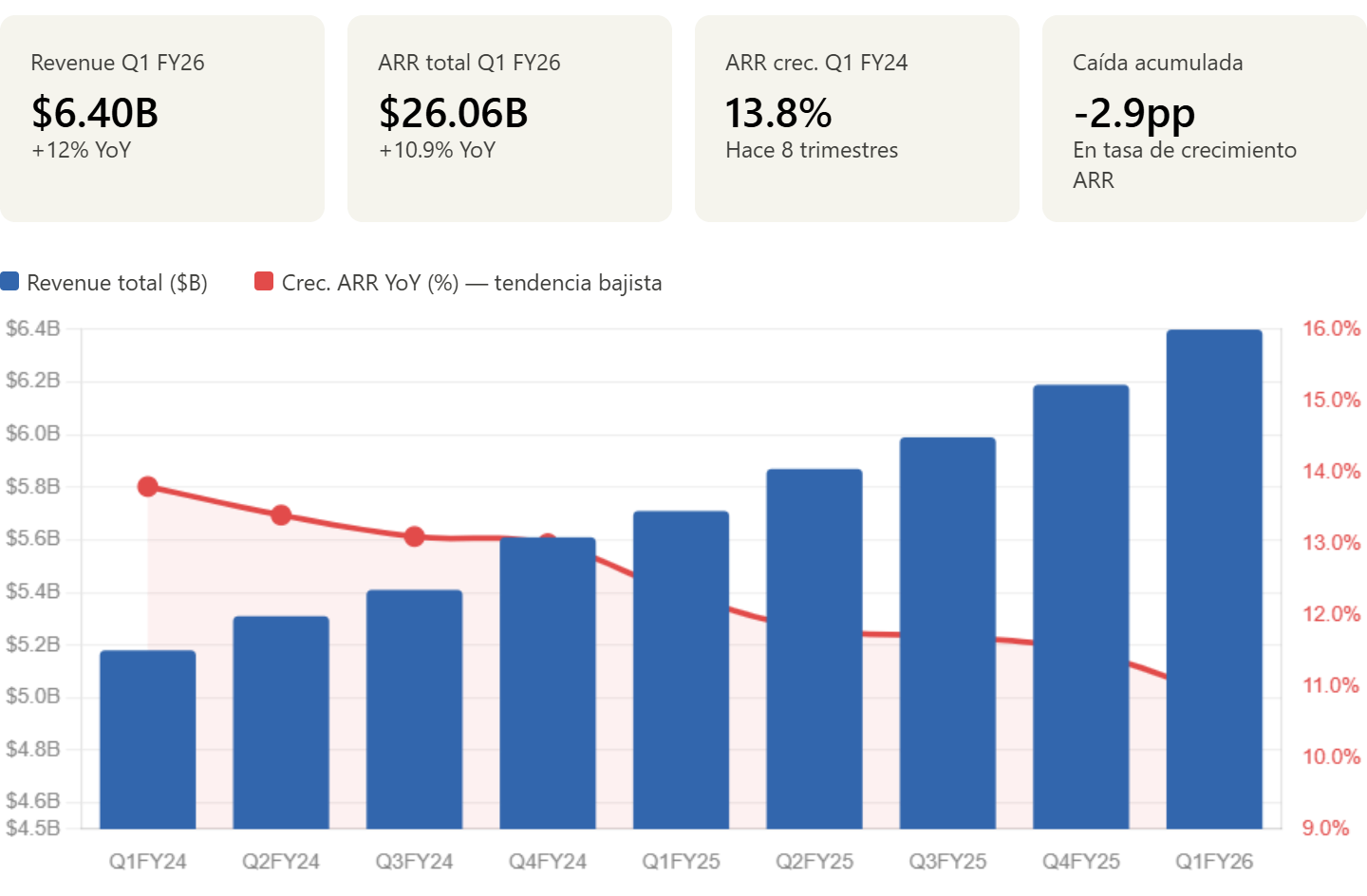

La fricción entre MAU y ARR.

Adobe está ganando decenas de millones de nuevos usuarios freemium en productos como Firefly web, Express móvil, Photoshop web y Premiere web.

Eso está de lujo para el funnel de largo plazo, pero en el corto plazo esos usuarios no pagan, lo que comprime el ARR por usuario.

El ARR lleva ocho trimestres creciendo a un ritmo algo más lento cada vez, pasando del 13.8% al 10.9%.

No es una caída, es una desaceleración gradual y la razón por la que vale la pena seguirla de cerca es que el ARR es el mejor termómetro del negocio futuro, mientras que el revenue trimestral refleja contratos firmados en el pasado.

Durn fue explícito en la call:

Es importante destacar que observamos un enorme crecimiento de usuarios activos mensuales (MAU) en nuestras nuevas iniciativas, lo que reduce el ARR a corto plazo, pero nos prepara para ofrecer resultados en los próximos trimestres. A medida que seguimos transformando el negocio para aprovechar la oportunidad de la IA, nuestra estrategia centrada en el cliente, una sólida hoja de ruta de productos, el impulso de la innovación y el éxito inicial en todos los canales de comercialización nos posicionan bien para capacitar a todo el mundo para crear.

El mercado necesita ver esa conversión de freemium a pagador acelerarse en los próximos trimestres para mantener la confianza.

Por ahora, la dirección pide fe en el modelo, respaldada por los datos históricos de cómo Adobe ha monetizado bases de usuarios grandes en el pasado.

La sucesión de CEO.

Shantanu Narayen ha liderado Adobe durante 18 años y ha presidido la transformación de empresa de software empaquetado a empresa de SaaS, y ahora a empresa de IA.

Su salida introduce incertidumbre y así se ha reflejado en el after market, casi -8%

El proceso de búsqueda de sucesor puede durar meses, y durante ese tiempo la atención del equipo directivo puede estar parcialmente dividida.

Guidance

El guidance de Q2 para un revenue de 6.43B a 6.48B implica un crecimiento de aproximadamente el 10% interanual, ligeramente por debajo del 12% del Q1.

Esto no me preocupa en exceso, Q2 FY25 fue el trimestre de mayor crecimiento porcentual del año pasado, lo que crea una base comparativa más exigente.

Lo que sí puede parecer relevante es que el EPS non-GAAP guidance de 5.80$-5.85$ para Q2 es bastante menor al 6.06$ del Q1.

Pero, esa diferencia de 0.22 se explica por la ausencia de los beneficios fiscales no recurrentes del Q1 y la pérdida contingente de 62M que en Q1 fue un one-off.

Ajustando por esos factores, el Q2 es una continuación del Q1, no una desaceleración real del negocio.

El objetivo anual de crecimiento de ARR del 10.2% para FY26 es la señal de confianza más importante que lanzó la dirección en la call.

Significa que Adobe no está revisando a la baja sus expectativas a pesar del desafío de Stock, lo que implica que confía en que la aceleración de los negocios de IA compensará esa erosión con a medida que avance el año.

Conclusión

Adobe ha entregado todo lo que un inversor podría pedir: crecimiento de doble dígito, márgenes altos, generación de caja récord y evidencia de que la transición a la IA está funcionando.

En líneas generales, los resultados son buenos, Adobe está ejecutando bien en lo que controla y está siendo honesta sobre los vientos en contra y eso me gusta.

La dirección ha demostrado históricamente que sabe gestionar transiciones de negocio complejas.

Lo hizo con el paso al SaaS hace una década, cuando el mercado temía el impacto en ingresos a corto plazo, y esa apuesta resultó ser la decisión estratégica más importante de la historia de la empresa.

Los 3 frentes a vigilar en los próximos trimestres son:

La velocidad de conversión de usuarios freemium en pagadores.

La magnitud del declive de Stock y si se estabiliza o se acelera, junto con el ARR

La resolución del proceso de sucesión del CEO.

Si esos tres factores evolucionan favorablemente, Adobe tiene todos los ingredientes para un FY26 muy sólido.

Si alguno de ellos sorprende negativamente, el mercado lo penalizará rápidamente.

Por ahora, yo me decanto hacia el escenario positivo.

PD: Normalmente resalto en negrita palabras importantes cuando ya he terminado el artículo para que la lectura sea más amena, pero hoy estoy cansado porque me han dado de lo lindo en MMA así que me voy ya a dormir.

Espero que no os importe, a las 07:00 os llegará el correo.

Gracias por leerme, un abrazo.

Quique de Espabila e Invierte

🚨🚨Disclaimer

El contenido publicado por Espabila e Invierte se encuentra protegido por derechos de autor.

Queda estrictamente prohibida su copia, reproducción o distribución —total o parcial— sin autorización expresa del autor.

La información aquí compartida tiene un propósito exclusivamente educativo y divulgativo.

No debe interpretarse como asesoramiento financiero ni recomendación de inversión personalizada.

Cada inversor es responsable de sus propias decisiones y debe basarlas en su análisis individual, objetivos y tolerancia al riesgo.

Gracias por compartir crack. Siempre atento a tus post. Un saludo.

Gracias por compratir. Sin posición en $ADBE, pero monitoreando la evolución, esperando cambie el sentimiento del mercado para ingresar.